Belasten van vermogenswinst kan beter retrospectief

Begin dit jaar stemde de Tweede Kamer voor een vermogensaanwasbelasting als oplossing voor de fictieve rendementsheffing in box 3. Na aanzwellende kritiek vanwege liquiditeits- en waarderingsproblemen wordt een vermogenswinstbelasting genoemd als mogelijk alternatief. Dat leidt echter tot uitstel van belasting, het zogenoemde blokkeringseffect. Een retrospectieve belasting ondervangt dit probleem.

Verscheen ook in ESB (23 juni 2026)

In het kort:

Het belasten van illiquide vermogen is moeilijk omdat een waardering vaak niet voorhanden is en betalen lastig kan zijn.

Een belasting bij realisatie van vermogenswinsten leidt tot het uitstellen van belasting en een lagere belastingdruk.

Vermogenswinsten retrospectief belasten heft het risico op ontwijking van de belasting grotendeels op.

Om verstoringen van de kapitaalallocatie te beperken, is het wenselijk om alle inkomsten uit vermogen te belasten (Gerritsen en Zoutman, 2019; Jacobs, 2017). Dit geldt dus ook voor mogelijke waardestijgingen, zelfs als deze niet gerealiseerd zijn.Een manier om dit te bewerkstelligen is via een vermogensaanwasbelasting. Hierbij dient periodiek (bijvoorbeeld jaarlijks) een waardering te worden gemaakt van alle beleggingen. Voor illiquide vermogensbestanddelen, zoals vastgoed of aandelen in een besloten vennootschap, is een dergelijk systeem echter moeilijk uitvoerbaar. Bovendien kan het belasten van ongerealiseerde winsten leiden tot betalingsproblemen, omdat het vermogen ‘vastzit’ (bijvoorbeeld in vastgoed of een bv).

Vanwege de problemen omtrent waardering en betaling, wordt in de praktijk vaak gekozen voor een vermogenswinstbelasting. In Nederland geldt dat op dit moment in box 2. Box 3 wordt juist omgevormd naar een vermogensaanwasbelasting, maar uit onvrede met de behandeling van het illiquide vermogen in box 3 wil het kabinet ook hier op termijn naar een vermogenswinstbelasting.

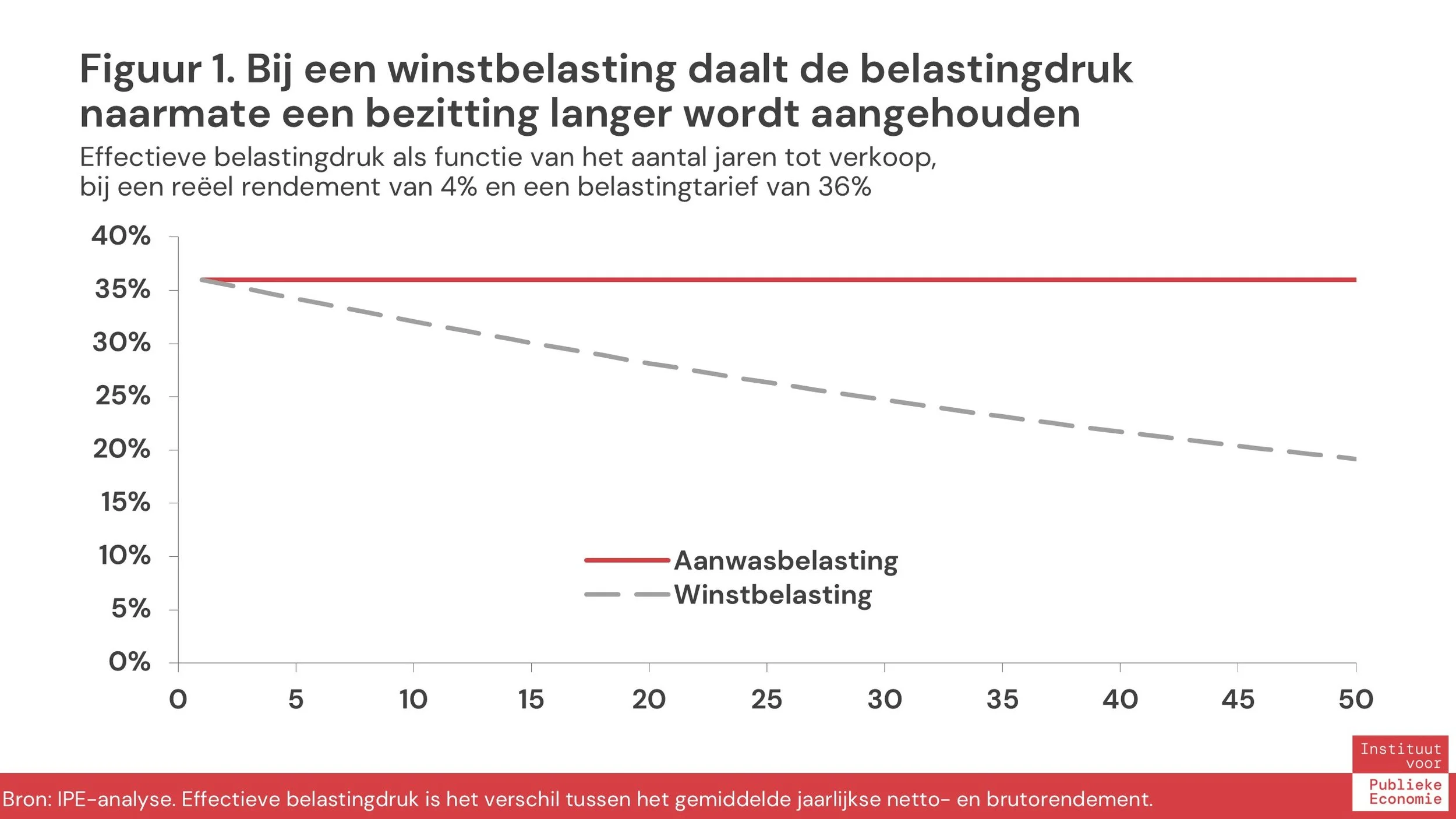

Bij een vermogenswinstbelasting wordt belasting geheven over het verschil tussen de verkoop- en aankoopprijs. Dat leidt tot een prikkel om realisatie van beleggingswinsten uit te stellen, het zogenoemde blokkeringseffect: door inkomsten pas bij verkoop te belasten, neemt de effectieve belastingdruk (het verschil tussen het gemiddelde jaarlijkse netto- en brutorendement) per aangehouden jaar af. Het bedrag dat een belastingplichtige had moeten betalen als hij of zij wél jaarlijks belasting had moeten betalen over deze inkomsten, kan de belastingplichtige namelijk herbeleggen (figuur 1). Op die manier prikkelt een winstbelasting om beleggingen langer aan te houden dan economisch efficiënt is (Van den Dool et al., 2026).

Een voordeel van de vermogensaanwasbelasting is dat die geen blokkeringseffecten kennen (Van den Dool et al., 2026; Ziesemer, 2026; beide in dit nummer), maar er zijn nog meer opties. In de economische literatuur zijn methoden ontwikkeld die net als een vermogenswinstbelasting pas bij verkoop belasten, maar die blokkeringseffecten grotendeels of zelfs helemaal wegnemen. Dit doen ze door de opbouw van het belastingbedrag over de aanhoudperiode te verdelen en vervolgens rente te rekenen over het uitgestelde belastingbedrag, waarmee het fiscale voordeel van uitstel wordt beperkt. Deze methoden worden ‘retrospectieve belastingen’ genoemd. In dit artikel bespreken we een aantal van deze systemen en breken we een lans voor een gemiddelde rendementsheffing, zoals beschreven door Land (1996).

Retrospectieve belastingmethoden

In de literatuur hebben twee manieren van retrospectieve belastingheffing veel aandacht hebben gekregen, die van Auerbach (1991) en Bradford (1996). Daarnaast is er nog de gemiddelde rendementsheffing (Land, 1996) die, hoewel deze nauwelijks besproken wordt, vanwege haar eenvoud een serieuze overweging verdient. Wat alle methodes gemeen hebben, is dat ze de betalings- en waarderingsproblemen grotendeels ondervangen door (anders dan bij een vermogensaanwasbelasting) pas te belasten bij realisatie, maar (anders dan bij een vermogenswinstbelasting) de prikkel om belasting uit te stellen fors verminderen door rente over belastinguitstel te rekenen. Enkel als de belegging oneindig wordt aangehouden, kan de belasting worden ontweken. Vrijwel iedereen zal een belegging echter op enig moment willen verkopen om de vruchten van eventuele waardestijgingen te plukken, waardoor het blokkeringseffect in de praktijk nauwelijks nog een rol zal spelen.

Auerbach-methode

Bij de methode van Auerbach (1991) wordt op het moment van verkoop belasting geheven alsof de verkoopprijs tot stand is gekomen door een waardestijging die overeenkomt met de risicovrije rente gedurende de gehele aanhoudperiode (kader 1). Hierdoor zijn de waarderings- en betalingsproblemen grotendeels opgelost. Ook zijn blokkeringseffecten, de prikkel om belasting uit te stellen, tenietgedaan doordat er, anders dan bij een vermogenswinstbelasting, rente wordt gerekend over de opgebouwde belastingschuld.

Kader 1: De verschillende retrospectieve winstbelastingen in een rekenvoorbeeld

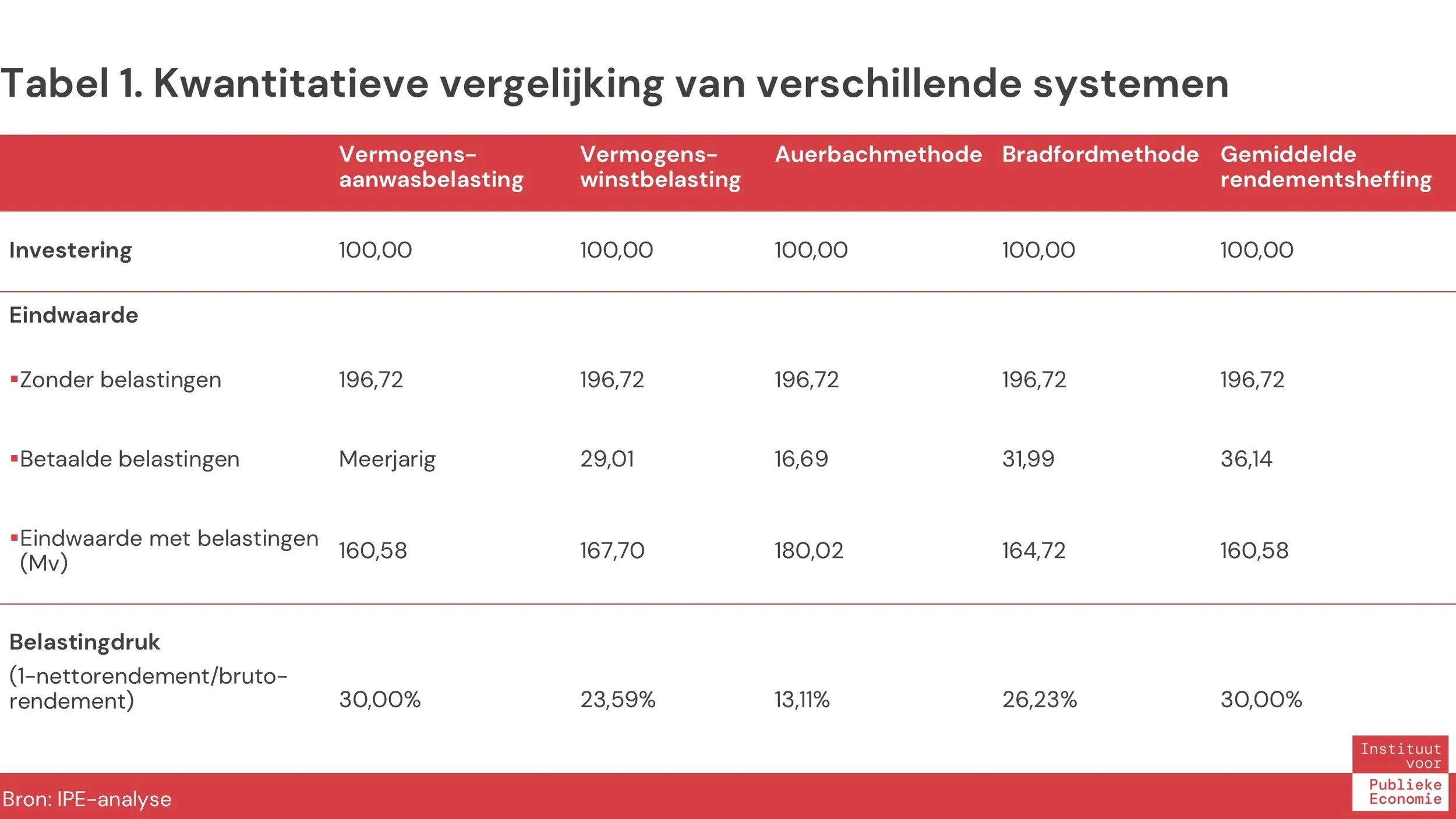

Een rekenvoorbeeld laat zien hoe de verschillende retrospectieve winstbelastingen werken. De formules zijn te vinden in de appendix bij de online versie van dit artikel. Tabel 1 vat de verschillen samen.

Auerbach-methode

Bij een aankoopwaarde van een object van 100 euro, bruto-verkoopwaarde van 196,72 euro, aanhoudperiode van tien jaar, een belastingtarief van dertig procent en een risicovrije rente van drie procent, wordt in de Auerbach-methode aangenomen dat het object tien jaar geleden in bezit is gekomen tegen 146,38 euro (namelijk 196,72/1,03^10). Er wordt vervolgens bij verkoop belasting geheven alsof deze 146,38 euro elk jaar drie procent rendement heeft behaald. Het blokkeringseffect wordt opgeheven door over de toegerekende belastingschuld drie procent rente per jaar te heffen. Het eerste jaar wordt aan het rendement van 4,42 euro een belasting van 1,33 euro toegerekend (namelijk dertig procent). Dit toegerekende belastingbedrag is rentedragend en groeit de negen volgende periodes uit naar 1,72 euro. Hiermee bootst de methode in zekere zin een vermogensaanwasbelasting na, met als belangrijke verschil dat de daadwerkelijke belastingheffing pas plaatsvindt bij verkoop.

Bradford-methode

Stel dat bij bovenstaand voorbeeld de referentiedatum aan het einde van het vijfde jaar is. De geïmputeerde waardestijging op dat moment bedraagt 53,76 euro, het verschil tussen de verdisconteerde verkoopprijs (namelijk 196,72/1,03^5 = 169,69 euro) en aankoopprijs (namelijk 100×1,03^5 = 115,93 euro). Aan deze eenmalige waardestijging wordt dan een belasting toegerekend (16,12 euro bij een tarief van dertig procent), die vervolgens rentedragend meegroeit. De vermogensgroei die wordt toegeschreven aan het risicovrije rendement (van 100 euro naar 115,93 euro in de eerste vijf jaar, en van 169,69 euro naar 196,72 euro in de laatste vijf jaar) wordt dan belast conform de methode van Auerbach.

Gemiddelde rendementsheffing

Stel dat het gemiddelde rendement van een belegging over de gehele aanhoudperiode zeven procent is en het belastingtarief dertig procent. Wat de gemiddelde rendementsheffing doet, is ervoor zorgen dat het rendement na belasting gelijk is aan 4,9 procent (het brutorendement van zeven procent verminderd met een belastingtarief van dertig procent). In het voorbeeld betreft het gemiddelde rendement over de aanhoudperiode van tien jaar zeven procent. De opbouw van de belastingschuld wordt dan over de aanhoudperiode verdeeld alsof het object elk jaar met zeven procent in waarde is gegroeid.

Een groot voordeel van de Auerbach-methode is dat de waarderings- en betalingsproblemen en blokkeringseffecten (grotendeels) worden opgelost. Ook is het systeem relatief eenvoudig uitvoerbaar. Om de belastingplicht te bepalen, is alleen informatie over de verkoopprijs en de aanhoudperiode nodig, in combinatie met een aanname over de ontwikkeling van de risicovrije rente. Een belangrijk voordeel is dat er geen schatting hoeft te worden gemaakt van de waardeontwikkeling tussen aan- en verkoop. Sterker nog: omdat enkel het risicovrije rendement wordt belast, heeft de aankoopprijs geen enkele invloed op de hoogte van de belasting.

Dat alleen het risicovrije rendement wordt belast, is tegelijk een belangrijk nadeel: hierdoor worden de risicopremie en eventuele bovennormale rendementen (denk bijvoorbeeld aan rendementen die voortvloeien uit marktmacht) niet belast, terwijl deze aanzienlijk zijn (Barkai, 2020) en het belasten van bovennormale rendementen weinig economische verstoringen tot gevolg heeft.

Bradford-methode

De methode van Bradford (1997) lost ook de problemen met betrekking tot waardering, liquiditeit en blokkeringseffecten op, maar anders dan bij de methode van Auerbach (1991) wordt er bij deze methode wél rekening gehouden met de aankoopprijs. Dit stelt de fiscus in staat om, naast de risicovrije rendementen, ook de risicopremie en eventuele bovennormale rendementen te belasten. Om dit te bewerkstelligen wordt, op een vooraf vastgestelde referentiedatum, een hypothetische (geïmputeerde) waardestijging berekend. Deze waardestijging wordt vervolgens op het moment van verkoop met terugwerkende kracht belast.

Anders dan onder Auerbach wordt het waardeontwikkelpad bepaald door voorwaarts én achterwaarts te rekenen vanaf de aan- en verkoopdatum middels de risicovrije rente. Op de ‘referentiedatum’ wordt de geïmputeerde waardestijging berekend door het verschil tussen de voor- en achterwaartse rekenmethode te nemen. Net als bij de methode van Auerbach wordt de opbouw van de belastingschuld verdeeld over de aanhoudperiode middels de geïmputeerde waardeontwikkeling en wordt de toegerekende belastingschuld per jaar naar het moment van verkoop gebracht door rente te rekenen.

In veel opzichten is de methode van Bradford (1997) wenselijk. Doordat belastingheffing plaatsvindt bij verkoop zijn waarderings- en liquiditeitsproblemen grotendeels ondervangen. Ook is er geen prikkel om realisatie uit te stellen, waardoor blokkeringseffecten niet optreden.

De methode is echter complex, niet alleen voor belastingplichtigen (die zowel de logica als de systematiek moeilijk kunnen doorgronden) maar ook voor beleidsmakers (die lastige keuzes moeten maken over verschillende tarieven, referentiedata en het tijdspad van risicovrije rendementen).

Gemiddelde rendementsheffing

Een methode die tot onze verbazing nauwelijks in de literatuur aan bod lijkt te komen, is wat we de gemiddelde rendementsheffing noemen. Deze methode deelt kenmerken met die van inkomensmiddeling, zoals voorgesteld door Vickrey (1939). Het idee achter deze methode is om op het moment van verkoop te berekenen wat het gemiddelde rendement is geweest gedurende de aanhoudperiode en dit gemiddelde rendement vervolgens met terugwerkende kracht te belasten.

De gemiddelde rendementsheffing kent een aantal voordelen ten opzichte van de andere retrospectieve methodes en ook ten aanzien van de vermogenswinstbelasting. Omdat belasting wordt geheven bij realisatie worden waarderings- en liquiditeitsproblemen ondervangen. Daarnaast lijkt de methode goed uitvoerbaar, omdat enkel informatie over de aan- en verkoopprijs nodig is. Het verschuldigde belastingbedrag kan in deze methode ook berekend worden zonder informatie over de risicovrije rente, en zelfs informatie over de aanhoudperiode is niet nodig. Dit betekent dat, ten opzichte van een vermogenswinstbelasting, er géén extra informatie-vereisten zijn. Bovendien worden, anders dan bij de Auerbach-methode, de risicopremie en bovennormale rendementen belast. Ook is de methode een stuk eenvoudiger (voor zowel belastingplichtigen als beleidsmakers) dan de Bradford-methode.

Tegenover de voordelen staat dat blokkeringseffecten niet volledig worden opgeheven. Er bestaat een prikkel om beleggingen die bovengemiddeld hebben gepresteerd aan te houden en beleggingen die minder goed hebben gepresteerd sneller van de hand te doen (‘hold winners, sell losers’). Bij slecht presterende beleggingen is de daadwerkelijk opgebouwde belastingschuld lager dan die door de fiscus wordt verondersteld. En bij beleggingen die bovengemiddeld goed gepresteerd hebben, stelt het aanhouden ervan de belegger nog steeds in staat om via uitstel een fiscaal voordeel te halen. Deze verschillen ontstaan doordat boven- en ondergemiddelde prestaties van beleggingen worden uitgemiddeld over de gehele aanhoudtijd, waardoor rente-op-rente-effecten over de opgebouwde belastingschuld anders uitpakken dan bij een jaarlijkse waardering. Maar de blokkeringseffecten zullen een stuk minder sterk zijn dan bij een vermogenswinstbelasting, aangezien er wel degelijk rente wordt gerekend over de opgebouwde belastingschuld.

Vergelijking methoden

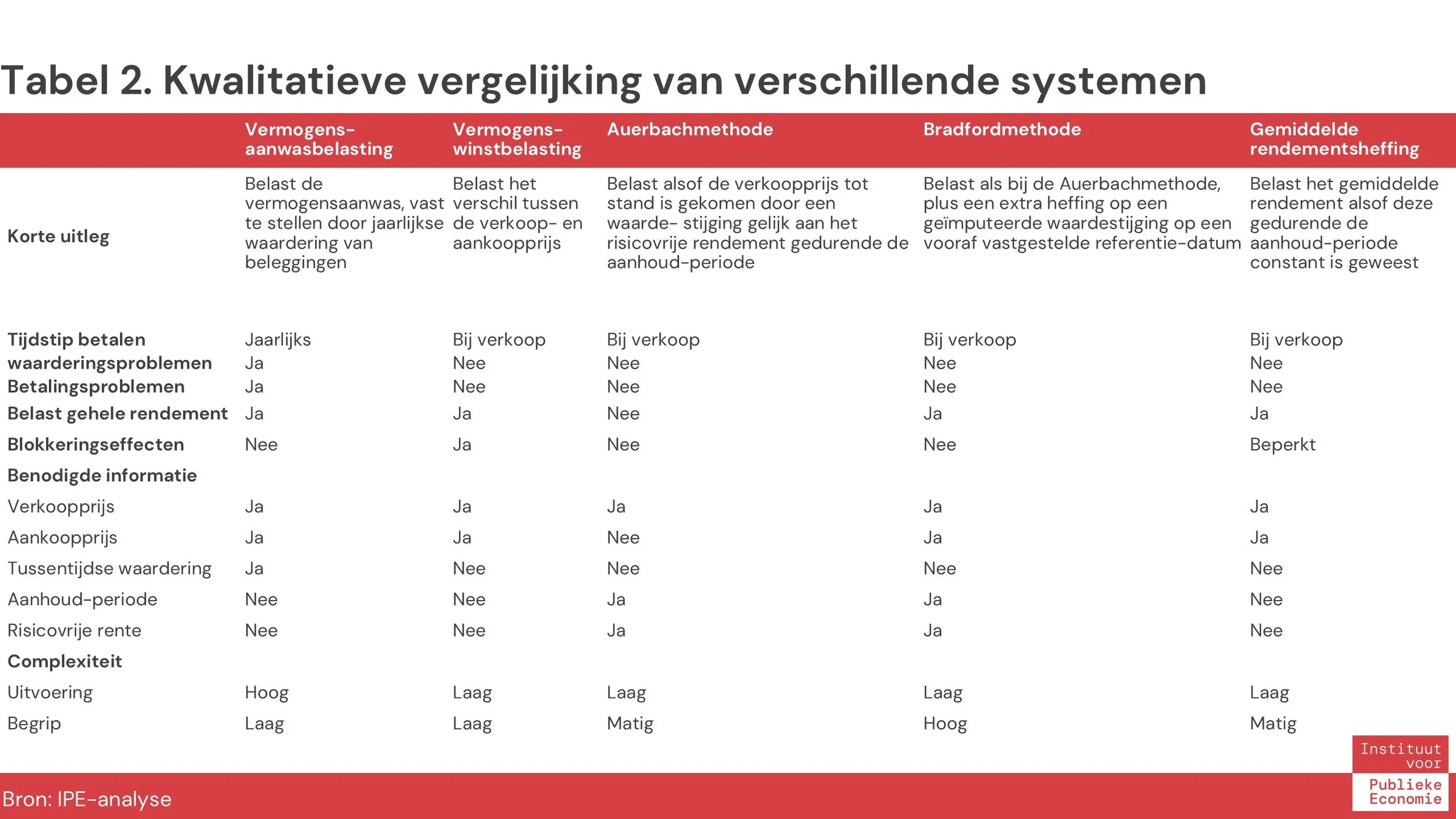

Tabel 2 vergelijkt de verschillende retrospectieve belastingmethoden, alsook de vermogensaanwas- en vermogenswinstbelasting. Qua informatie die voor de uitvoering benodigd is en qua uitlegbaarheid verschillen de systemen van elkaar. De gemiddelde rendementsheffing heeft precies de uitvoeringsinformatie nodig die ook nodig is bij de vermogenswinstbelasting. Er wordt enkel een andere formule toegepast om de verschuldigde belasting te berekenen. Die formule is weliswaar wiskundig iets complexer, maar nog steeds eenvoudig uit te leggen: in plaats van de opbrengst in euro’s (bijvoorbeeld 20 euro belasting over 60 euro winst) wordt het behaalde gemiddelde jaarlijkse rendement belast (bijvoorbeeld twee procentpunt belasting over zes procentpunt rendement). Ook belast de gemiddelde rendementsheffing, net als de vermogenswinstbelasting, het gehele rendement (in tegenstelling tot de Auerbach-methode). De gemiddelde rendementsheffing bereikt dus hetzelfde als de vermogenswinstbelasting, maar dan met minder blokkeringseffecten.

Conclusie

Het belasten van inkomen uit illiquide vermogen is ingewikkeld vanwege betalings- en waarderingsproblemen. Een vermogenswinstbelasting op inkomen uit illiquide vermogen leidt tot blokkeringseffecten, met belastinguitstel tot gevolg. Retrospectieve belastingen bieden een uitweg. Met name de gemiddelde rendementsheffing verdient serieuze overweging. Deze lost betalings- en waarderingsproblemen net zo goed op als een vermogenswinstbelasting en kan – anders dan de Auerbach- en Bradford-methode – met dezelfde informatie (aan- en verkoopprijs) worden uitgevoerd, maar heft blokkeringseffecten grotendeels op. Een gemiddelde rendementsheffing doet het dus beter dan een vermogenswinstbelasting.

Mocht uiteindelijk niet gekozen worden voor een vermogensaanwasbelasting in box 3, dan is een gemiddelde rendementsheffing dus een goed alternatief. De voornaamste problemen ten aanzien van een vermogenswinstbelasting kunnen zo worden vermeden. Daarmee is nog niet gezegd dat een gemiddelde rendementsheffing de voorkeur verdient boven een vermogensaanwasbelasting. De gemiddelde rendementsheffing heeft op andere vlakken namelijk dezelfde nadelen als een vermogenswinstbelasting. Zo is de aankoopwaarde nodig voor de uitvoering, net als de gehele geschiedenis van stortingen en onttrekkingen. De overgang naar zo’n systeem vergt daarnaast nog eenmaal een waardering op het moment dat het nieuwe systeem wordt ingevoerd.

Wellicht belangrijker dan de discussie over box 3, is dat retrospectieve belastingen een oplossing bieden voor het uitstelgedrag in box 2, waar nog altijd een vermogenswinstbelasting geldt. Box 2 krijgt relatief weinig aandacht, terwijl de omvang van het vermogen ruim twee derde is van het vermogen in box 3 (CBS, 2022). Daar komt bij dat de grootste individuele vermogens juist sterk vertegenwoordigd zijn in box 2. Een gemiddelde rendementsheffing verbetert de werking van box 2 direct en verdient dan ook serieuze overweging.

Literatuur

Auerbach, A.J. (1988) Retrospective capital gains taxation. The American Economic Review, 81(1), 167–178.

Barkai, S. (2020) Declining labor and capital shares. The Journal of Finance, 75(5), 2421–2463.

Bradford, D.F. (1996) Fixing capital gains: Symmetry, consistency and correctness in the taxation of financial instruments. NBER Working Paper, 5754.

CBS (2022) Vermogen van huishoudens; huishoudenskenmerken, vermogensbestanddelen. CBS StatLine, 8 oktober.

Dool, R. van den, A. Gerritsen en B. Jacobs (2026) Vermogensaanwasbelasting is de juiste oplossing voor box 3. ESB, 111(4858), 262-265

Gerritsen, A. en F. Zoutman (2019) Naar een heffing op werkelijk rendement. In: S. Cnossen en B. Jacobs (red.), Ontwerp voor een beter belastingstelsel. Amsterdam: ESB, p. 20–31.

Jacobs, B. (2017) Fundamentele herziening van belastingen op kapitaalinkomen. ESB, 102(4753), 416–419.

Land, S.B. (1996) Defeating deferral: A proposal for retrospective taxation. Tax Law Review, 52(1), 45–118.

Vickrey, W. (1993) Averaging of income for income-tax purposes. Journal of Political Economy, 47(3), 379–397.

Ziesemer, V. (2026) Met een betere afbakening van illiquide vermogen kan box 3 door. ESB, 111(4858), 258–261