Overheidsdurfkapitaal is net als in 1999 geen goed idee

De argumenten van voorstanders voor overheidsdurfkapitaal houden net als 27 jaar geleden geen stand.

"Snelheid en lef. Dat is wat wij nodig hebben om tot de koplopers in de it-wereld te behoren". Minister Jorritsma van Economische Zaken spreekt tijdens de opening van het Twinning Centrum in 1999. Twinning moet met 105 miljoen gulden startkapitaal, een combinatie van overheidsgeld en privaat geld, financiering aan startups verstrekken. Bij de start van Twinning werd in Den Haag expliciet verwezen naar de Verenigde Staten: "In Nederland is in vergelijking met de VS minder durfkapitaal beschikbaar, wat juist startende ICT-bedrijven belemmert.”

Ruim een kwart eeuw later is de probleemanalyse dezelfde. Volgens Startup Envoy Prins Constantijn kunnen Nederlandse startups niet de strijd aangaan met Amerika omdat ze moeilijk geld kunnen ophalen. Het rapport van oud-CEO van ASML Peter Wennink roept daarom op tot een nieuwe nationale investeringsinstelling. Het kabinet Jetten pakt de handschoen op: 3 tot 5 miljard euro wordt gereserveerd voor een nationale investeringsinstelling die startups en scale-ups van kapitaal moet voorzien.

Het idee is dat dit geld gebruikt wordt om het in 2020 opgerichte Invest-NL op te schalen naar een grotere investeringsinstelling. Invest-NL - en waarschijnlijk dus de nieuwe investeringsinstelling - werkt net als Twinning: het investeert samen met de markt in start- en scale-ups.

Maar net als ten tijde van Twinning is dit geen doelmatig besteed overheidsgeld. Wij lopen drie veelgehoorde argumenten van voorstanders af:

Er is te weinig durfkapitaal op de markt

We moeten voorkomen dat startups naar het buitenland vertrekken

Ook startups die niet interessant zijn voor durfkapitalisten, zijn het steunen waard

1. Er is te weinig durfkapitaal op de markt

Voorstanders van de investeringsinstelling stellen net als ten tijde van Twinning dat er te weinig marktpartijen actief zijn om veelbelovende startups van financiering te voorzien. Zo schrijft de minister van Financiën dat durfkapitaal voor veel snelgroeiende bedrijven “onvoldoende beschikbaar is”. Ook vijftig ‘prominente’ Nederlanders stellen dat innovatieve Nederlandse bedrijven financiering missen om te groeien. Kamerbrief na Kamerbrief herhalen verschillende kabinetten deze stelling.

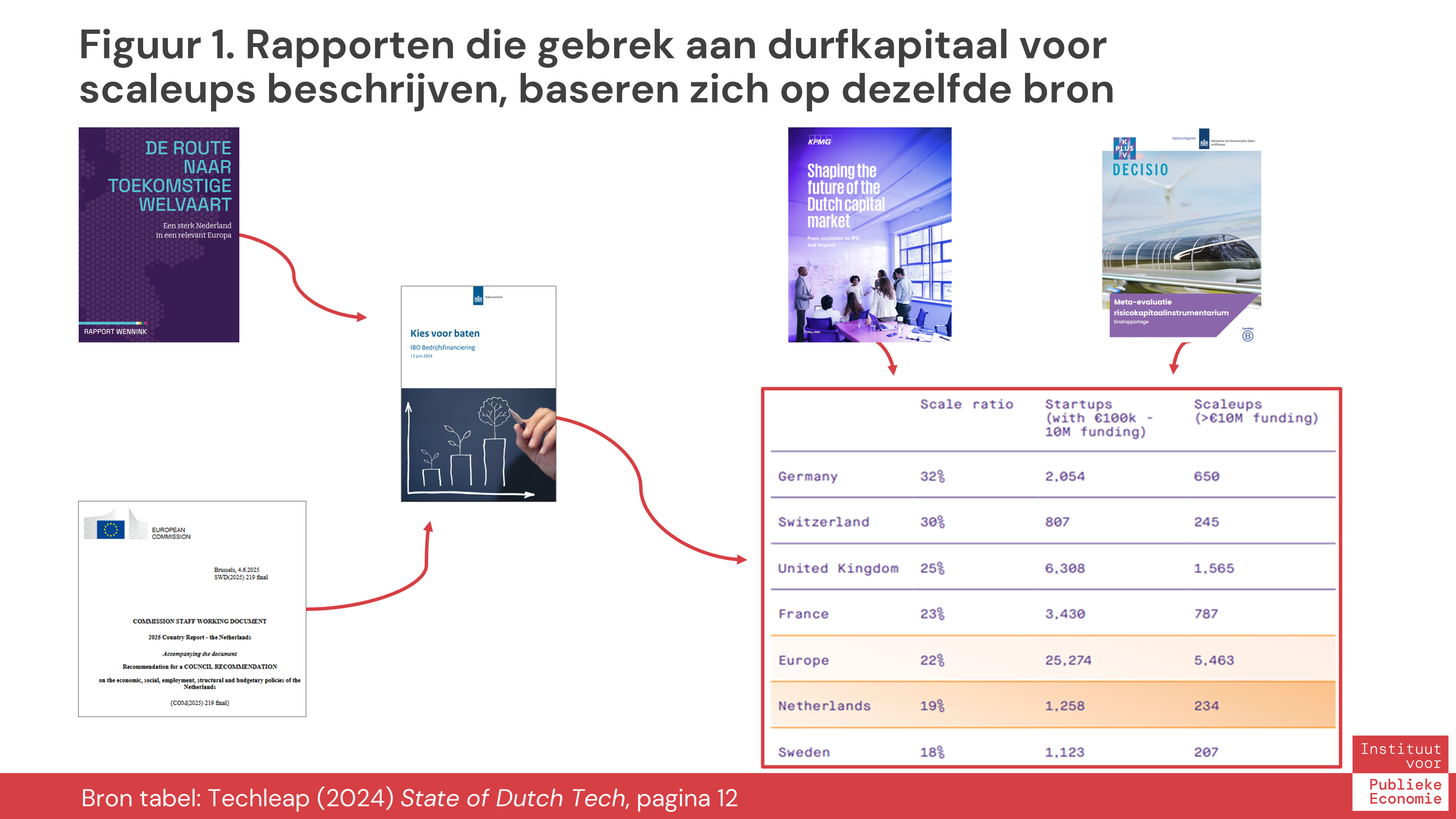

Die claims worden onderbouwd met verschillende rapporten, waaronder een ambtelijk onderzoek naar bedrijfsfinanciering, een meta-evaluatie van het Nederlandse durfkapitaalinstrumentarium en een rapport van KPMG. Al deze rapporten verwijzen op hun beurt naar andere bronnen, die soms weer naar een andere plek verwijzen. Wij hebben al die verwijzingen teruggelopen en kwamen telkens op dezelfde plek uit: een tabel op pagina 12 uit een rapport van Techleap (figuur 1).

In deze tabel is voor verschillende landen de ‘scale-up ratio’ berekend. Dit is het aantal startups gedeeld door het aantal scaleups. Deze ratio is in 2021 voor Nederland lager dan Frankrijk, maar hoger dan Zweden.

De conclusie die Techleap hieruit trekt is dat startups moeilijker doorgroeien in Nederland door een gebrek aan durfkapitaal. Maar die conclusie kun je helemaal niet trekken uit deze data. Ten eerste is de ratio een momentopname. We hebben geen idee of de specifieke startups uit 2021 daadwerkelijk doorgroeien, daarvoor moeten dezelfde startups over de tijd gevolgd worden. McKinsey deed dit voor een periode van vijf jaar en kwam tot geheel andere resultaten. Waar Zweden onderaan in de Techleaptabel bungelt, gaat het land in de McKinsey-analyse dusdanig aan kop dat ze buiten de gehanteerde schaal valt.

Ten tweede, als blijkt dat die startups inderdaad niet goed doorgroeien, dan is een gebrek aan kapitaal slechts één van de vele mogelijke oorzaken.

Een mogelijke oorzaak waarvoor weinig bewijs is, welteverstaan.

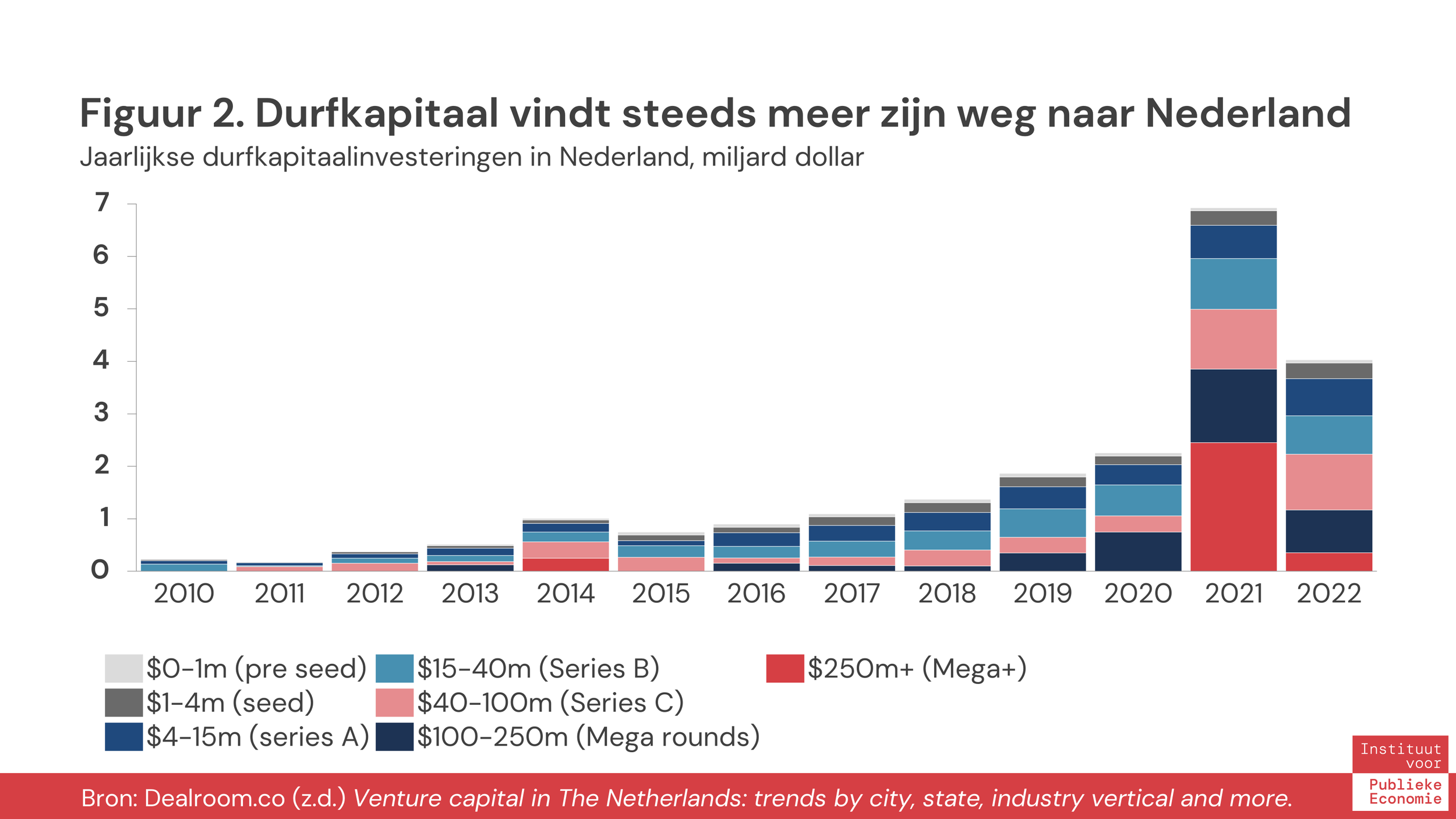

De toegang tot financiering wordt in Nederland, op Denemarken na, het minst genoemd als hindernis voor investeringen. Dit is niet verrassend. Nederland heeft een van de best ontwikkelde kapitaalmarkten van de Europese Unie. Kapitaal vindt steeds meer zijn weg in Nederland en is op zoek naar investeringsmogelijkheden (zie figuur 2). Er zijn zelfs anekdotische aanwijzingen dat er te veel durfkapitaal is. Durfkapitaalinvesteerder Prime Venture is gestopt met een fonds, omdat het geen geschikte investeringen kon vinden.

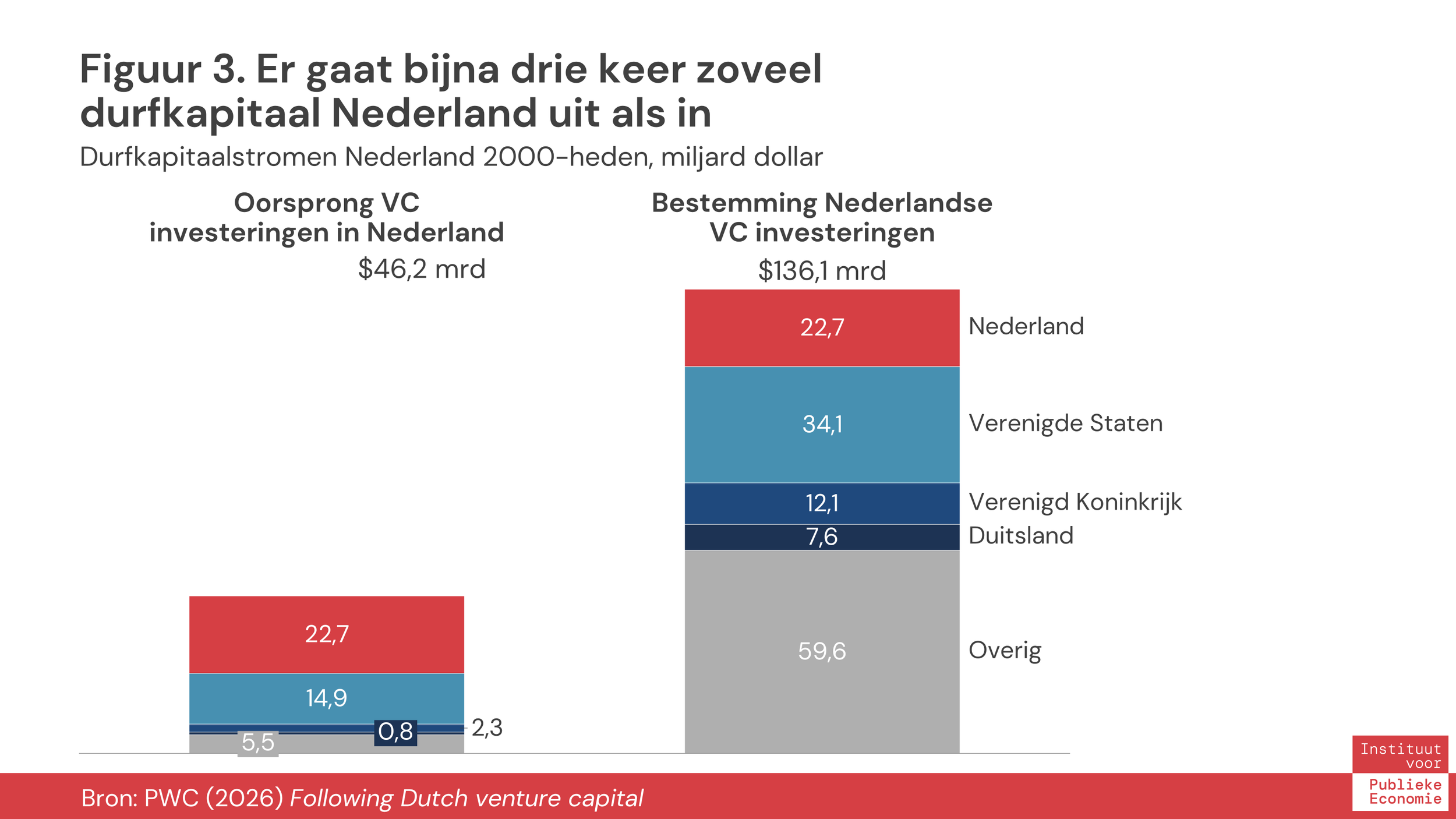

Sterker nog, recent onderzoek van PWC naar de Nederlandse durfkapitaalmarkt laat zien dat er meer durfkapitaal Nederland uit gaat dan er binnenkomt (zie figuur 3). Nederlandse pensioenfondsen kiezen er dus voor om hun geld liever te (laten) investeren in Amerikaanse startups, omdat ze verwachten dat daar meer rendement te halen is.

Kortom, een tekort aan durfkapitaal lijkt niet het probleem in Nederland. Ook ten tijde van Twinning bleek een gebrek aan financiering niet het echte probleem. Sterker nog, er was eerder te veel kapitaal beschikbaar: veel financiers probeerden toendertijd een graantje mee te pikken van de internethausse, waardoor ook IT-bedrijven met minder goede ideeën kapitaal kregen. Dit bleek onhoudbaar toen de internetzeepbel in 2000 knapte. Veel bedrijven, ook uit Twinnings portfolio, gingen over de kop.

2. We moeten voorkomen dat startups naar het buitenland vertrekken

Nu bestaat de zorg dat het buitenlandse durfkapitaal dat in ‘onze’ startups wordt gestopt leidt tot een vertrek naar het buitenland. In de media circuleren enkele voorbeelden. Het gaat dan bijna altijd om verhuizingen naar de Verenigde Staten.

Maar een verhuizing naar de Verenigde Staten geeft toegang tot een markt 24 keer zo groot als de Nederlandse. Dus verhuizen bedrijven naar het buitenland omdat ze buitenlandse financiering krijgen, of hadden ze al verhuisplannen waardoor ze misschien juist wel buitenlandse financiering kregen? Dat is in de data lastig te zien.

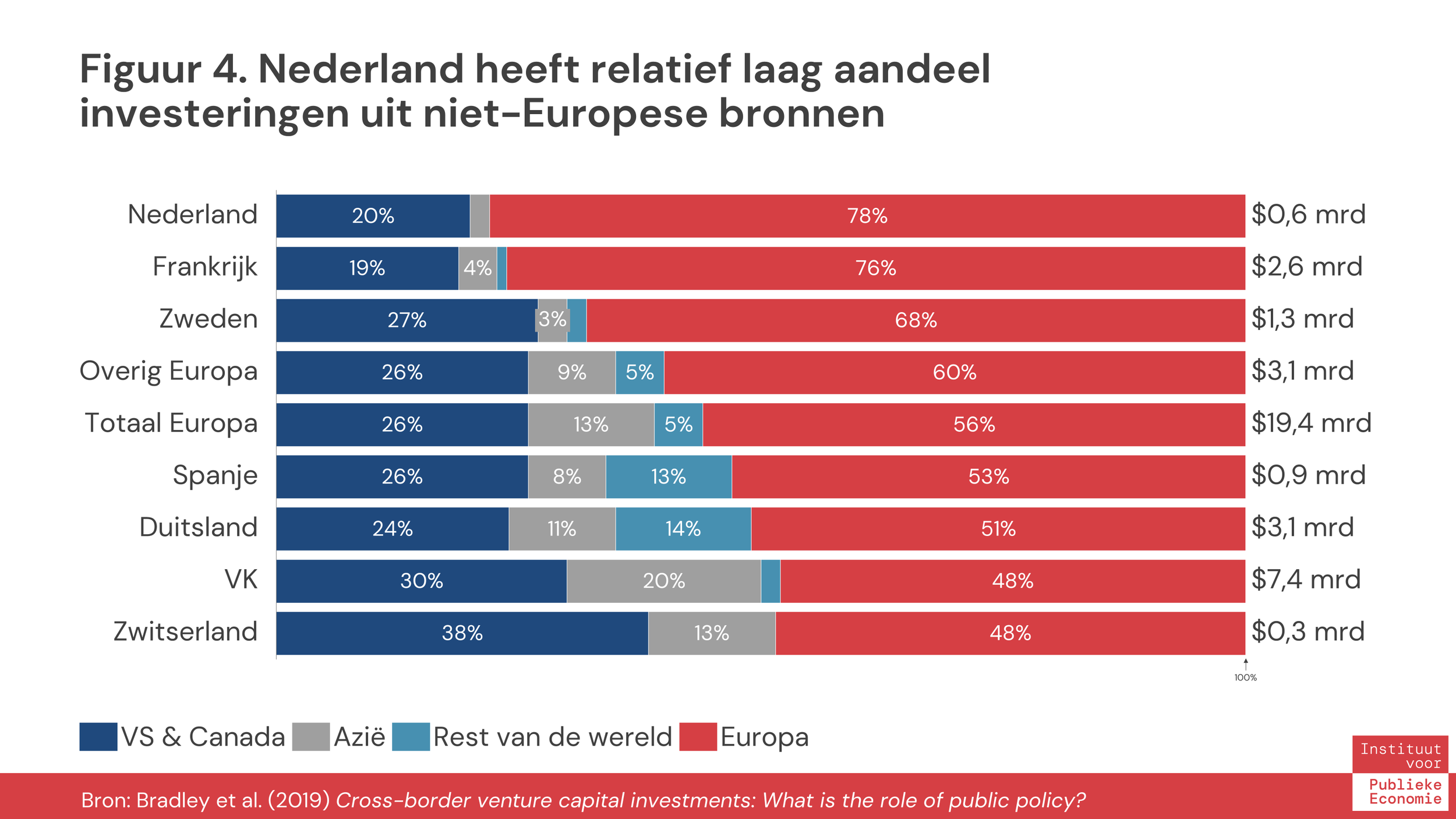

De beste poging om dit te meten suggereert dat Amerikaanse durfkapitaalinvesteringen in één van de tien gevallen een verhuizing veroorzaakt bij Europese startups. Het probleem lijkt dus enigszins beperkt, en is bovendien kleiner voor Nederland. Nederland ligt namelijk ver onder het Europese gemiddelde van het aandeel niet-Europese investeringsbronnen (figuur 4).

Een verhuizing is daarnaast niet meteen problematisch. Willen we dat onze startups uitgroeien tot de multinationals van morgen, dan zullen ze buitenlandse markten moeten veroveren – en de Amerikaanse markt is nu eenmaal de meest aantrekkelijke om op te groeien.

Mocht het wél een probleem zijn – bijvoorbeeld vanuit oogpunt van strategische autonomie - is het de vraag of een investeringsinstelling deze trend kan keren. Willen die startups liever de overheid als investeerder dan een top-VC uit de VS? Zo kon een investering van ruim 20 miljoen door Invest-NL niet voorkomen dat een Amerikaanse investeerder een minderheidsbelang nam in een Nederlandse startup in plantaardige eiwitten en dat diens oprichter naar Amerika vertrok.

3. Ook startups die niet interessant zijn voor durfkapitalisten, zijn het steunen waard

Een ander veelgehoord argument is dat de financieringsmarkt faalt door informatie-asymmetrie. Marktpartijen kunnen de potentie van nieuwe technologieën moeilijk beoordelen en blijven daarom terughoudend met investeren. Dit roept echter de vraag op waarom Invest-NL deze informatieproblemen wél zou kunnen overwinnen.

Een sterker argument van voorstanders is dat het maatschappelijk wenselijk kan zijn startups te financieren die voor private investeerders onvoldoende aantrekkelijk zijn. Startups kunnen bijdragen aan productiviteitsgroei, maatschappelijke oplossingen en disruptieve innovatie, die vaak grote welvaartswinst oplevert. Voorstanders zien een investeringsinstelling als effectiever dan directe subsidies, zoals veel RVO-regelingen, omdat de overheid bij kapitaalinvesteringen tenminste nog deels financieel rendement kan behalen.

Invest-NL kan dan gezien worden als een impliciete subsidieverstrekker. Zij eist een lager rendement dan marktpartijen en is bereid achterin de rij aan te sluiten als het op een faillissement aan komt.

Een groot politiek voordeel is dat deze impliciete subsidie geen geld kost. Ze staan nergens op een begroting. Het kan zelfs gezien worden als een inkomstenpost: Invest-NL heeft met het ministerie van Financiën een rendementsdoel van 2% afgesproken.

Toch is hier in economische zin wel degelijk sprake van een uitgave. Er wordt risico genomen met het geld van de belastingbetaler. Pensioenfondsen verwachten bij dat soort investeringen al gauw een rendement van 15% of meer. Invest-NL geeft met dit risico dus 13% aan rendement weg. De impliciete subsidie op het geïnvesteerde kapitaal van Invest-NL - een miljard euro in 2024 - bedroeg zo bezien €134 miljoen.

Deze impliciete subsidie is niet erg effectief omdat het investeert in het gehele bedrijf in plaats van de innovatieve activiteit subsidieert. En met €134 miljoen kun je een hoop andere dingen doen om innovatie te stimuleren, bijvoorbeeld een Nationaal Agentschap voor Disruptieve Innovatie (NADI) betalen, de WBSO verbreden of academisch onderzoek financieren. Deze tellen alleen wél mee voor begrotingstekort. En zijn daarmee niet aantrekkelijk voor politici.

Groeten uit Luxemburg

Zou zo’n impliciete subsidie, waarbij de belastingbetaler riciso loopt, dan niet ook moeten tellen als uitgave? Dat is wel de logica van de Europese begrotingsregels. Investeringen via instellingen als Invest-NL horen een marktconform rendement op te leveren, zo niet tellen ze alsnog als uitgave.

Maar als je goed zoekt is er een uitzondering op deze regel. In de krochten van de Eurostat Manual on Government Deficit and Debt uit 2022 in sectie 3.2.3.1, Box 2 schrijven Eurostat ambtenaren dat er een uitzondering is als de overheid de enige investeerder is en daardoor niet duidelijk is wat een marktconform rendement is. Dan mag men genoegen nemen met een doelrendement dat gelijk is aan dat van 10-jaars overheidsobligaties. Het doelrendement van Invest-NL van 2% lijkt dus vooral gekozen om het niet te laten meetellen als overheidsuitgave.

Deze vraag ligt bij het oprichten van de investeringsinstelling weer voor: Gaan we miljarden investeren in een investeringsinstelling omdat het een goed idee is? Of omdat we de Eurostat Manual on Government Deficit and Debt uit 2022, sectie 3.2.3.1, Box 2 volgen en zo geld kunnen investeren dat niet meetelt voor het begrotingstekort?

Twinning bleek niet winning

Nog geen twee jaar na oprichting wordt geconcludeerd dat Twinning weinig toegevoegde waarde heeft ten opzichte van de markt, waarna werd besloten het vehikel af te stoten. Maar na het barsten van de internetzeepbel in 2000 waren er maar weinig geïnteresseerde marktpartijen. In 2003 trok Den Haag daarom de stekker uit het Twinning-project.

Toch had minister Jorritsma gelijk, Nederland heeft inderdaad ‘snelheid en lef’ nodig om tot de koplopers te behoren. Maar dat betekent niet dat de overheid zich als durfinvesteerder moet gaan gedragen. Kapitaal zoekt veelbelovende kansen. Wie innovatie wil versnellen, moet daarom beginnen bij de bron: goede ideeën en de mensen die ze ontwikkelen. Investeren dus - in onderwijs, universiteiten en valorisatie - niet een handjevol bestaande bedrijven spekken met belastingkortingen. Ook een Nationaal Agentschap Disruptieve Innovatie (NADI), kan effectief zijn om de ideeënontwikkeling aan te jagen en veelbelovende startups te laten ontstaan.

Succes trekt financiering aan, niet andersom.