Belastingkorting voor startupinvesteringen wordt niet vanzelf een ‘win-win’

De meest kansrijke vormgeving richt zich op professionele succesvolle angel-investeerders.

Gebaseerd op een recente publicatie in ESB

De coalitie onderzoekt een zogenaamde ‘win-win’-regeling. Deze belastingkorting voor investeerders moet het aantrekkelijker maken te investeren in Nederlandse startups en het mkb. En extra ‘win’ voor de minderheidscoalitie: partijen links en rechts zijn voorstander, zo blijkt uit moties die vorig jaar en dit jaar met ruime meerderheden zijn aangenomen.

Nederland is niet het eerste land dat een dergelijke regeling onderzoekt. De term ‘win-win’ hebben we afgekeken van onze Zuiderburen. En ook Engeland heeft een vergelijkbare regeling. Eentje die volgens de voormalig minister van Economische Zaken ‘waanzinnig goed werkt’. Daarnaast is het niet de eerste keer dat Nederland een dergelijke regeling overweegt. Van 1996 tot 2012 bestond de zogenoemde “Tante-Agaath- regeling”, waarmee particulieren direct geld konden lenen aan een startende ondernemer en/of konden beleggen in fondsen die dat voor hen deden. In de praktijk ging een groot deel naar bedrijfsovernames in de landbouwsector. Niet echt de innovatieve startende ondernemer die de politiek voor ogen heeft.

De les uit het verleden en buitenland? Een succesvolle regeling vormgeven is zeer lastig. Zo lastig, dat andere innovatie-instrumenten waarschijnlijk effectiever zijn om innovatie te stimuleren.

In dit stuk gaan we in op 1) de argumenten om een dergelijke regeling in te voeren en 2) de beste vormgeving mocht de politiek toch doorzetten.

Argumenten voor een belastingkorting

Een veelgehoord argument van voorstanders om de belastingkorting in te voeren is het vermeende kapitaaltekort bij Nederlandse startups. Maar het is de vraag of dat tekort er wel is. Eerder lijkt het erop dat kapitaal ruimschoots aanwezig is, maar dat de rendementen op risicovolle investeringen in startups niet toereikend zijn voor investeerders.

Als overheid startup-investeringen stimuleren kan nog steeds verstandig zijn: startups zijn innovatief; en een deel van deze maatschappelijke baten belandt elders in de economie. Bijvoorbeeld omdat de uitvinding wordt gekopieerd, of omdat medewerkers de kennis meenemen naar elders. Voor het bedrijf loont innoveren dan minder, terwijl het maatschappelijk wel wenselijk is. De overheid kan dit ‘externe effect’ wegnemen door innovatie te subsidiëren.

Eén van de manieren is de voorgestelde fiscale regeling voor investeringen in startups. Maar er zijn andere manieren die directer aansluiten bij het ‘externe effect’ van innovatie. Denk aan de WBSO. Deze ziet veel directer toe op de innovatieve activiteit zelf (namelijk R&D) in plaats van het rendement van de financier van het bedrijfdat mogelijk innovatie creëert.

Toch heeft de politiek heeft zijn zinnen gezet op een win-win regeling. Er gaan allerlei voorstellen rond. Van een herinvesteringsregeling voor oud-ondernemers, tot box-3 vrijstellingen voor specifieke technologieën. De vraag is: hoe richt je de regeling zo in dat ze daadwerkelijk innovatie stimuleert?

Vijf lessen

Wij zien op basis van de economische literatuur vijf lessen voor een kansrijke regeling.

Les 1: Focus op startups

De bovengemiddelde bijdrage van startups aan innovatie kan dus een reden zijn voor een fiscale regeling. Maar dan moet zo’n regeling wel echt op startups zijn gericht: jonge, technologie gedreven bedrijven die werken aan een schaalbaar verdienmodel. Er is ook aandacht voor financieringsknelpunten die het mkb ervaart, zoals de relatief hoge rentelasten. Maar naast dat deze bedrijven minder innovatief zijn, laat onderzoek zien dat een fiscale regeling hier voornamelijk investeringen stimuleert die ook zonder regeling plaats zouden vinden.

Les 2: Richt op investeringen via aandelen

Investeren in een startup is risicovol. Het gaat om vernieuwende technologieën die voor een leek niet altijd goed te beoordelen zijn. Bovendien zijn de kasstromen onzeker en ontbreekt er vaak onderpand. Daarom worden startups doorgaans met aandelen gefinancierd, of met leningen die bij succes in aandelen kunnen worden omgezet. Om te zorgen dat de regeling zich op startups richt moet de regeling dus ook alleen gelden voor aandelen.

Les 3: Richt op innovatie

De ene startup is de andere niet. Om een fiscale regeling beter te laten aansluiten bij innovatieve startups, kan de overheid vooraf selectiecriteria voor innovatiepotentieel formuleren. In Groot-Brittannië gebeurt dit al. Investeerders ontvangen belastingvoordelen op onder meer de vermogenswinst- en erfbelasting als zij investeren in bedrijven die door de overheid zijn geselecteerd op basis van onder meer leeftijd, balanstotaal en sector. De definitie van startups in de fiscaliteit die we inmiddels hebben, zet de deur open voor een soortgelijke regeling in Nederland. Tegelijkertijd is de vraag hoe goed de overheid is in het selecteren op basis van dit innovatiepotentieel. Het enthousiasme van de voormalig minister van EZ ten spijt, gedegen onderzoek van de effecten van de Britse regeling op bredere economische uitkomsten ontbreekt.

Les 4: Vermijd family, friends and fools

Een regeling gericht op startups, hun kapitaalbehoeften en met specifieke selectiecriteria, is nog geen garantie voor succes. Studies naar fiscale regelingen in het buitenland vinden weliswaar een toename van startupinvesteringen, maar weinig economisch effect van deze investeringen. Denk aan baancreatie, succesvolle beursgangen of patentering van nieuwe technologieën.

De reden: een fiscale regeling trekt vaak nieuwe, onervaren investeerders aan die weinig succesvolle investeringskeuzes maken. In de literatuur ook wel bekend als family, friends en fools.

Veelbelovende startups zijn schaars en investeren in deze bedrijven is een vak apart. Succesvolle startup-investeerders kenmerken zich juist doordat ze overzicht en toegang hebben tot goede ‘deals’. Ze richten zich daarbij op startups met potentieel extreem grote, maar ook extreem onzekere winsten, die de te verwachten verliezen elders in de portefeuille ongedaan maken (‘home runs’). In het prille bestaan van een startup gaat het dan vaak om professionele, ervaren ‘angel’-investeerders. Deze ‘angels’ - vermogende individuen, vaak zelf ondernemer (geweest) - brengen naast kapitaal de nodige kennis en kunde mee, in de literatuur bekend als ‘smart money’. Kortom, wil je startups stimuleren die daadwerkelijk wat voor je economie doen, dan moet je bij deze angels zijn.

Les 5: Beloon succes

De regeling kan verder inzoomen en zich richten op de meest succesvolle angels, door succes pas achteraf te belonen. Dit was het idee achter een herinvesteringsregeling die Zweden in 2003 introduceerde. Zweedse investeerders die succesvol zijn hoeven belasting over de winst van een aandelenverkoop niet direct af te rekenen, zolang ze de opbrengst opnieuw investeren in andere niet-beursgenoteerde bedrijven. Dit creëert een prikkel voor investeerders om na een succesvolle exit opnieuw te investeren startups.

Helaas zijn succesvolle angels maar beperkt gevoelig voor fiscale prikkels. Modellen laten zien dat een belastingkorting juist in de zoektocht naar ‘home runs’ weinig uitmaakt voor de beslissing om wel of niet te investeren; ook in enquêtes geven angels aan zich weinig te laten leiden door fiscale prikkels.

Maar áls zo’n fiscale regeling extra investeringen in innovatieve startups weet los te maken, zijn het wel de bewezen succesvolle investeerders die de keuze maken welke startups worden gestimuleerd (in plaats van de overheid, private investeerders of angels in het algemeen). En daar mag je dus wat van verwachten voor je economie.

Zo makkelijk is het vormgeven van een fiscale regeling nog niet

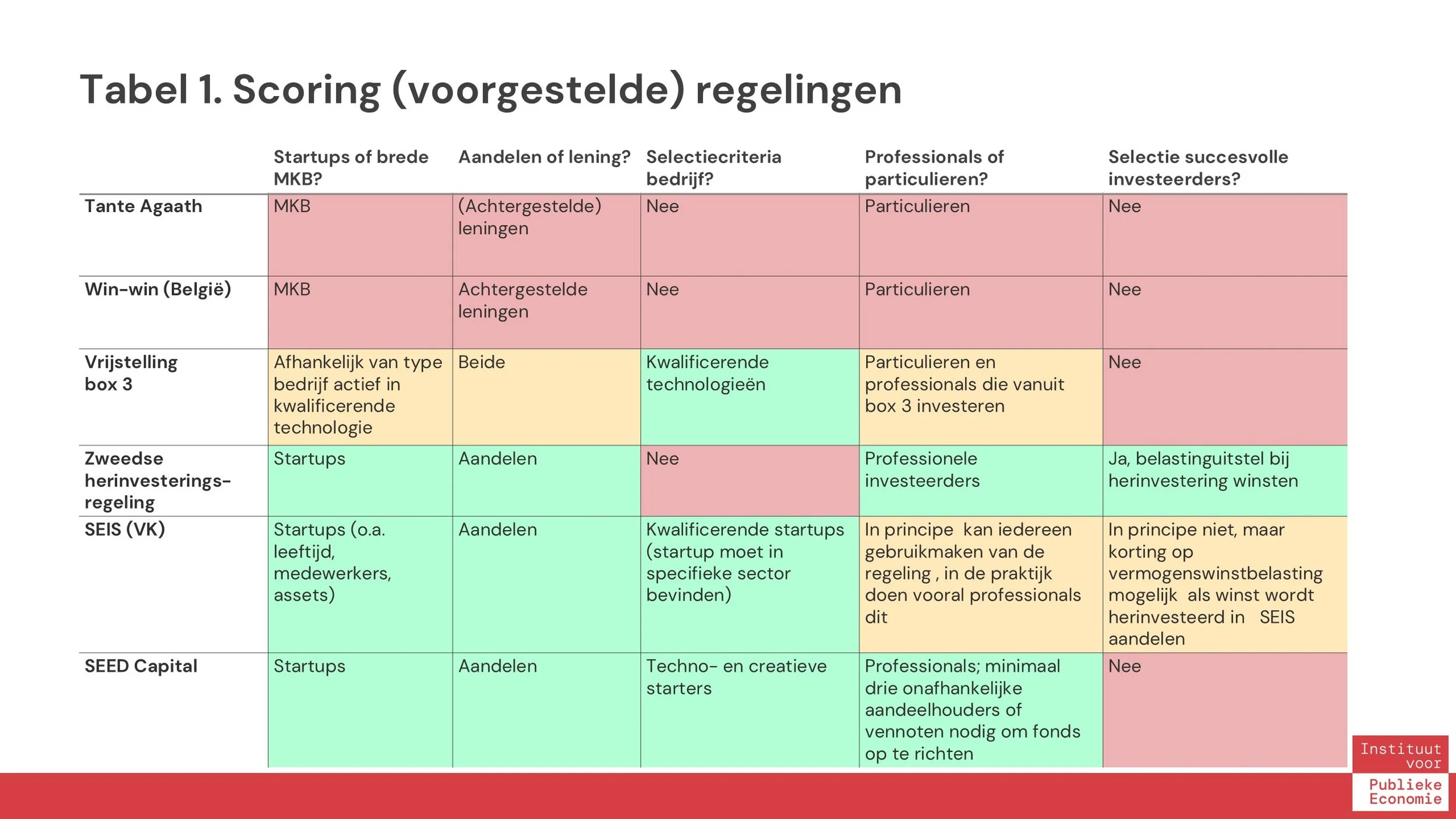

De vijf lessen helpen om een inschatting te maken van de huidige voorstellen die rondgaan. In tabel 1 scoren we er een aantal.

De Zweedse herinvesteringsregeling komt het beste uit onze criteria. Maar de kernvraag blijft: is dit goed besteed belastinggeld?

Het is goed om ook alternatieven te wegen die innovatie directer aanjagen, zoals het verruimen van de WBSO, het investeren in onderwijs en wetenschap, of het op orde brengen van de randvoorwaarden voor ondernemerschap (denk aan het elektriciteitsnet of het stikstofprobleem).

Tot slot moet niet lichtzinnig gedaan worden over deze beslissing: de geschiedenis leert dat een fiscale regeling, eenmaal ingesteld, zich moeilijk weer laat afschaffen.